ऑनलाइन बैंकिंग – Prochesedescredits, फ्रांस में संचालित 35 ऑनलाइन और Neobanc बैंकों की सूची (2022)

फ्रांस में ऑनलाइन और नियोबैंक बैंक

Contents

- 1 फ्रांस में ऑनलाइन और नियोबैंक बैंक

- 1.1 ऑनलाइन बैंक

- 1.2 एक ऑनलाइन बैंक के बारे में क्या सोचना है ?

- 1.3 ऑनलाइन बैंकिंग के फायदे क्या हैं ?

- 1.4 ऑनलाइन बैंकों के नुकसान क्या हैं ?

- 1.5 इलेक्ट्रॉनिक वॉलेट कैसे काम करता है ?

- 1.6 अलग स्थानांतरण कैसे काम करता है ?

- 1.7 बैंक के पास सबसे कम बैंक शुल्क क्या है ?

- 1.8 ऑनलाइन बैंक का विकल्प कैसे चुनें ?

- 1.9 क्यों ऑनलाइन स्पेयर ?

- 1.10 ऑनलाइन बैंकिंग तुलनित्र का उपयोग क्यों करें ?

- 1.11 बैंकों को कैसे बदलें ?

- 1.12 फ्रांस में ऑनलाइन और नियोबैंक बैंक

ऑनलाइन बैंकिंग मॉडल सभी फ्रेंच के लिए जरूरी नहीं है. वास्तव में, इसके लिए डिजिटल, नए तकनीकी और निश्चित रूप से इंटरनेट के साथ एक निश्चित आसानी से आवश्यकता है. इन बैंकिंग समूहों द्वारा लक्षित ग्राहक इसलिए अनिवार्य रूप से युवा और … आसान है.

ऑनलाइन बैंक

Boursorama, Bforbank, Fortuneo, Orange Bank, Ing, Monabanq, Hello Bank … यह हमेशा सही नहीं है ऑनलाइन बैंक, विशेष रूप से आज, बड़ी संख्या में खिलाड़ी बाजार में मौजूद हैं. सौभाग्य से, शुद्धिकरण एक स्वतंत्र डालता है तुलनात्मक ऑनलाइन बैंकिंग. इस उपकरण के साथ, आप देख सकते हैं, सबसे अच्छा, वह विकल्प जो आपके लिए सबसे अधिक फायदेमंद होगा.

अधिक जानने के लिए और सबसे अच्छा बैंक खोजने के लिए, आप हमारे ऑनलाइन बैंक गाइड को भी संदर्भित कर सकते हैं. उनके द्वारा प्रदान की जाने वाली पेशेवरों और सेवाओं की सूची की खोज करें, साथ ही साथ अलग -अलग स्वागत प्रस्ताव भी उपलब्ध हैं. आप सीधे हमारे एक सलाहकार से मदद मांग सकते हैं. किसी भी मामले में, हम आपको अपना बैंक ऑनलाइन चुनने में मदद करेंगे.

- एक ऑनलाइन बैंक के बारे में क्या सोचना है ?

- ऑनलाइन बैंकिंग के फायदे क्या हैं ?

- ऑनलाइन बैंकों के नुकसान क्या हैं ?

- इलेक्ट्रॉनिक वॉलेट कैसे काम करता है ?

- अलग स्थानांतरण कैसे काम करता है ?

- बैंक के पास सबसे कम बैंक शुल्क क्या है ?

- ऑनलाइन बैंक का विकल्प कैसे चुनें ?

- क्यों ऑनलाइन स्पेयर ?

- ऑनलाइन बैंकिंग तुलनित्र का उपयोग क्यों करें ?

- बैंकों को कैसे बदलें ?

एक ऑनलाइन बैंक के बारे में क्या सोचना है ?

एक ऑनलाइन बैंक पारंपरिक बैंक से बहुत भिन्न नहीं होता है. सेवाएं अक्सर लगभग समान होती हैं. इन बुनियादी सेवाओं के बीच, हम इस प्रकार एक बैंक खाता, खाता होल्डिंग, संयुक्त खाता, बैंक कार्ड, चेकबुक, कुछ प्रतिष्ठानों के लिए क्रेडिट वित्तपोषण सेवाओं या यहां तक कि प्लेसमेंट वित्तीय और बैंकिंग के लिए नोट कर सकते हैं.

मौलिक अंतर ऑनलाइन बैंकों के मामले में भौतिक एजेंसियों की अनुपस्थिति से आता है. वास्तव में, संचालन केवल किया जाता है इंटरनेट, एक कंप्यूटर, एक स्मार्टफोन, एक टैबलेट या एक मोबाइल एप्लिकेशन के माध्यम से. एजेंसियों और बैंकिंग सलाहकारों की इस अनुपस्थिति का लाभ यह है कि यह ऑनलाइन बैंकों को पेश करने की अनुमति देता है बहुत प्रतिस्पर्धी बैंकिंग लागत. तो यह एक सस्ता ऑनलाइन खाता है.

लेकिन यह समाप्त नहीं हुआ है. वित्तीय परिदृश्य में दो प्रकार के ऑनलाइन बैंक प्रतिष्ठित हैं. पहली श्रेणी एक भौतिक वितरण नेटवर्क रखते हुए इंटरनेट पर पूरी सेवाओं की पेशकश करने वाले प्रतिष्ठानों को एक साथ लाती है. देश के सभी प्रमुख वित्तीय प्रतिष्ठान इस समूह में हैं. दूसरी श्रेणी ऑनलाइन बैंकों को एक साथ लाती है, जिसे भी कहा जाता है शुद्ध खिलाड़ी. इन ब्रांडों को पूरी तरह से विमुद्रीकृत किया गया है, बिना थोड़ी सी एजेंसी, खिड़की या भौतिक बिंदु की मदद के बिना, बिक्री के भौतिक बिंदु.

ऑनलाइन बैंकिंग के फायदे क्या हैं ?

तो आज ऑनलाइन बैंक में क्यों जाएं ? ये बैंकिंग प्रतिष्ठान एक पारंपरिक नेटवर्क में उपलब्ध सभी सेवाओं की पेशकश करते हैं: क्रेडिट, बचत बुकलेट, वित्तीय निवेश, चालू खाता, आदि।. बड़ा अंतर, हालांकि, इनमें से अधिकांश लाभ सस्ते हैं, या यहां तक कि मुक्त. इस प्रकार, एक ऑनलाइन बैंक के माध्यम से जाना, अधिकांश मामलों में, लेखांकन या क्रेडिट कार्ड लागत के लिए खाते का भुगतान नहीं करने का एक तरीका है.

एक और लाभ, भौतिक एजेंसियों की अनुपस्थिति के बावजूद, ये दूरस्थ बैंक अंततः अधिक सुलभ हैं. यह वास्तव में, उन्हें स्थायी रूप से संपर्क करना संभव है, आज़ादी. ऑनलाइन बैंक इस प्रकार छुट्टियों और सप्ताहांत के दौरान भी दिन -रात सुलभ होना है. अधिकांश ब्रांड अपने ग्राहकों को वेबकैम, ईमेल या टेलीफोन द्वारा साक्षात्कार भी प्रदान करते हैं.

सर्वश्रेष्ठ ऑनलाइन बैंकों के आगमन ने बैंकिंग बाजार के वास्तविक परिवर्तन को सक्षम किया है. नई सेवाएं, बैंकिंग उत्पाद और नवाचार दिखाई दिए हैं, जैसे कि इलेक्ट्रॉनिक सेफ या इलेक्ट्रॉनिक पोर्टफोलियो. इसी तरह, सेवाओं के ऑनलाइन प्रबंधन के कारण, ग्राहक किसी एजेंसी में या अपने लेनदार के मुख्यालय में जाने के लिए मजबूर किए बिना, सीधे अपने घर से कई प्रकार के बैंकिंग संचालन करने में सक्षम होते हैं।. इन कार्यों में, ट्रांसफर, क्रेडिट की सदस्यता, बैंक कार्ड का विरोध, प्लेसमेंट का प्रबंधन और सभी वर्तमान संचालन हैं.

ऑनलाइन बैंकों के नुकसान क्या हैं ?

इसके विपरीत, ऑनलाइन बैंकों में कई ग्राहकों के लिए कमियां भी हो सकती हैं. उदाहरण के लिए, यदि आप अपने पारंपरिक बैंक की एजेंसी में अक्सर अपने सलाहकार से मिलने के लिए उपयोग किए जाते हैं, तो ऑनलाइन बैंक आपके लिए नहीं बनाया जा सकता है. दरअसल, एक भौतिक एजेंसी और समर्पित सलाहकार की अनुपस्थिति ने ऑनलाइन प्रतिष्ठान के साथ संबंध समर्पित किया. एक ऑनलाइन बैंक में ग्राहक संबंध भी है, ऑनलाइन.

कुछ ग्राहकों के लिए एक और बाधा, मोबाइल बैंकों में पंजीकरण की शर्तें. कई प्रतिष्ठान, यहां तक कि मुफ्त उत्पादों के साथ, किसी खाते के खोलने से पहले न्यूनतम आय या बचत की आवश्यकता होती है. हालांकि, ये सीमाएं दुर्गम नहीं हैं. मासिक आय में केवल € 1,200 और € 1,600 के बीच अनुरोध किया जाता है. अंत में, कुछ शुद्ध खिलाड़ियों की अंतिम सीमा, तरल धन या चेकिंग संचालन जटिल हैं और मेल द्वारा बनाया जाना चाहिए.

इलेक्ट्रॉनिक वॉलेट कैसे काम करता है ?

यह ऑनलाइन बैंकिंग प्रतिष्ठानों द्वारा आगे की गई संपत्ति में से एक है: इलेक्ट्रॉनिक बटुआ. मुख्य रूप से कुछ बैंक खातों के लिए ऑनलाइन बैंकों द्वारा उपयोग किया जाता है, इवलेट फ्रेंच द्वारा भुगतान का एक तेजी से सराहना का साधन है. यह आपको छोटे रोजमर्रा की रकम स्थानांतरित करने की अनुमति देता है. दरअसल, अधिकांश ब्रांडों में, सिस्टम € 30 से परे संचालन को करने की अनुमति नहीं देता है. आम तौर पर एक इलेक्ट्रॉनिक बटुए पर अभ्यास किए जाने वाले छत के लिए, यह लगभग 100 € है.

आपको पता होना चाहिए कि यह वर्चुअल वॉलेट पूरी तरह से रिचार्जेबल है. इसे आपूर्ति करने के लिए, आप इसे बैंक कार्ड का उपयोग करके कर सकते हैं, उदाहरण के लिए पहले वीजा कार्ड के साथ, या आपूर्तिकर्ता साइट पर 10 या 20 € की मात्रा की खरीद के माध्यम से, जैसे कि उदाहरण के लिए धन या नारंगी नकदी.

इसके अलावा, सुसज्जित स्टोर, टेलीफोन केबिन, डाकघर और कई बैंकों के भुगतान टर्मिनलों में भी लागत के बिना eWallet को रिचार्ज करने में सक्षम होने के लिए उपकरण हैं.

इलेक्ट्रॉनिक वॉलेट अलग -अलग पहलुओं को ले सकता है. फ्रांस में चार प्रकार के इवलेट का विपणन किया जाता है: एक इलेक्ट्रॉनिक स्मार्ट कार्ड में रखे गए 3-विधेयक चेहरे, जो एक बैंक कार्ड में डाला जाता है, जो एक यूएसबी कुंजी पर स्थापित होते हैं, और अंत में, जो एक स्मार्टफोन में एकीकृत होते हैं. यह अंतिम श्रेणी मुख्य रूप से प्रौद्योगिकी से लैस स्मार्टफोन के उद्देश्य से है एनएफसी, इसे अनुमति देना संपर्क रहित अदायगी.

कुछ वर्षों के लिए इवलेट की सफलता को कैसे समझाएं ? सबसे पहले, इसका फायदा है उपयोग में आसानी. बैंक कार्ड के साथ नियमों के विपरीत, इलेक्ट्रॉनिक पोर्टफोलियो द्वारा भुगतान को कोड द्वारा किसी सत्यापन की आवश्यकता नहीं है. इसका उपयोग करने के लिए, आपको बस बैंक कार्ड सम्मिलित करना होगा या भुगतान टर्मिनल के सामने इलेक्ट्रॉनिक स्मार्ट कार्ड पास करना होगा. एक और महत्वपूर्ण संपत्ति, सिस्टम का उपयोग सुरक्षित है.

अलग स्थानांतरण कैसे काम करता है ?

सेपा अंतरण यूरोपीय आर्थिक स्थान में लेनदेन को सरल और तेज बनाने के लिए है. इस लाभप्रद उपकरण के लिए धन्यवाद, लेनदेन के आदेशों (नमूने, स्थानान्तरण, आदि) के लिए प्रसंस्करण समय और धन की डिलीवरी काफी कम हो गई है.

बैंकिंग अधिकारियों द्वारा निर्धारित समय सीमा अधिकतम तीन कार्य दिवसों पर है. लेकिन ट्रांसफर कभी -कभी तेज होता है अगर यह ऑनलाइन बैंक से बनाया जाता है. बैंकिंग प्रतिष्ठानों द्वारा बिल की गई लागत के लिए, यह प्रत्येक बैंक के अनुसार भिन्न होता है, जो संचालित ट्रांसफर पर अपनी कीमतें निर्धारित करने के लिए स्वतंत्र है, SEPA स्टैंडर्ड के अनुसार.

एक सीमा देने के लिए, इस प्रकार के हस्तांतरण की लागत 2 और 4 € के बीच भिन्न होती है, जो भी प्राप्तकर्ता देश हो. ध्यान दें कि, यदि भुगतान एक शुद्ध खिलाड़ी (ऑनलाइन बैंकिंग) के माध्यम से किया जाता है, जैसे कि बॉरसोरमा बैंके और मोनाबानक, यह शुल्क हालांकि शून्य हो सकता है.

बैंक के पास सबसे कम बैंक शुल्क क्या है ?

कंज्यूमर एसोसिएशन CLCV (नेशनल एसोसिएशन फॉर द डिफेंस ऑफ कंज्यूमर एंड यूजर्स) के नवीनतम सर्वेक्षण के अनुसार, पारंपरिक बैंकों में 2018 में बैंक शुल्क में और वृद्धि हुई है. प्रश्न में, खाता होल्डिंग लागत का एक सामान्यीकरण, राज्य और कई संघों द्वारा भी निंदा की गई. संक्षेप में, अच्छा विज्ञापन के लिए सुदूर बैंक.

दरअसल, बाद वाले पारंपरिक बैंकों की तुलना में बहुत कम कीमतों को प्रदर्शित करते हैं. एक ऑनलाइन बैंक का ग्राहक इस प्रकार बचत में € 150 तक सालाना प्राप्त कर सकता है. द रीज़न ? कोई भौतिक एजेंसी और कोई समर्पित सलाहकार नहीं. कुंजी पर, मुफ्त खाता होल्डिंग फीस, ए नि: शुल्क बैंक कार्ड इसके अलावा और बड़े बैंकों की तुलना में सस्ती सेवाओं का एक सेट.

ऑनलाइन बैंक का विकल्प कैसे चुनें ?

ऑनलाइन बैंकिंग मॉडल सभी फ्रेंच के लिए जरूरी नहीं है. वास्तव में, इसके लिए डिजिटल, नए तकनीकी और निश्चित रूप से इंटरनेट के साथ एक निश्चित आसानी से आवश्यकता है. इन बैंकिंग समूहों द्वारा लक्षित ग्राहक इसलिए अनिवार्य रूप से युवा और … आसान है.

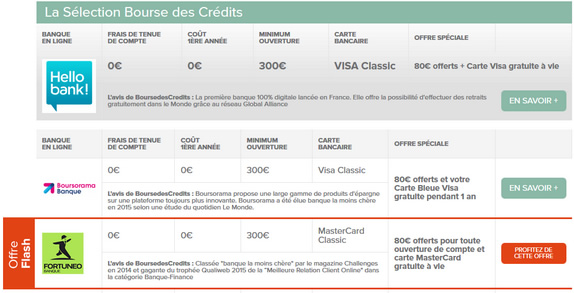

दरअसल, एक ऑनलाइन बैंक तक पहुंचने के लिए, पहले से यह आवश्यक है कि वह न्यूनतम मासिक आय या बचत का दावा करें. उदाहरण के लिए, एक क्लासिक वीजा या मास्टरकार्ड कार्ड के लिए आईएनजी के किनारे पर, यह प्रति माह € 750 है. Boursorama में, यह € 1,000 है. सोने या पहले कार्ड के लिए, आपको BFORBANK में € 1600 की न्यूनतम मासिक आय या Boursorama में € 1,800 का औचित्य साबित करना होगा. प्लैटिनम या अनंत कार्ड के लिए, उच्च शर्तों को भी सही ठहराना आवश्यक होगा (आय में € 4,000 के आसपास). ध्यान दें कि इन शर्तों को हालांकि नियमित रूप से नीचे की ओर संशोधित किया जाता है.

ये प्रतिष्ठान उन लोगों के लिए भी हैं, जिन्हें शायद ही कभी अपने सलाहकार के साथ संपर्क की आवश्यकता होती है, या बैंकिंग ऑपरेशन को मान्य करने के लिए किसी एजेंसी में जाने के लिए, या यहां तक कि निकासी के लिए भी. यदि आपके बैंकिंग सलाहकार के साथ संबंध आपके लिए आवश्यक है, तो ऑनलाइन बैंक आपके प्रोफ़ाइल के लिए जरूरी नहीं है.

जो ग्राहक अक्सर नकद जमा करते हैं, वे इन बैंकों के लिए सबसे दिलचस्प नहीं हैं. दरअसल, भौतिक एजेंसियों की अनुपस्थिति के कारण, नियमित रूप से नकदी या चेक जमा करना अधिक जटिल है. हालांकि, कुछ ऑनलाइन बैंक एक पारंपरिक प्रतिष्ठान से जुड़े हैं, जैसे कि हैलो बैंक, जिनके ग्राहक ग्राहक सेवा और किसी भी बीएनपी पारिबा एजेंसी में एक बैंकर से संपर्क कर सकते हैं.

क्यों ऑनलाइन स्पेयर ?

कुछ ऑनलाइन बैंक, जैसे कि BforBank, केवल ऑनलाइन बचत समाधान प्रस्तावित करते हैं. हाल ही में, ये सभी प्रतिष्ठान पारंपरिक बैंकिंग सेवाएं भी दे रहे हैं. इन निवेशों के बीच, ऑनलाइन बैंक विशेष रूप से पेश करते हैं कि कोई क्या कह सकता है सुपर बैंकिंग बैंक.

यह बैंकिंग उत्पाद सीधे बुकलेट ए के साथ प्रतिस्पर्धा करता है, अपनी ब्याज दर में गिरावट के बाद गति खो देता है (और हाल ही में एलडीडी और पेल). इस प्रकार ये बुकलेट्स ए लिव्रेट ए की तुलना में अधिक पैदावार प्रदान करते हैं, एक मानक दर के लिए धन्यवाद अक्सर थोड़ा अधिक (औसतन 0.75 और 1.50 %के बीच) और सबसे ऊपर, ए प्रचार दर अक्सर हाइलाइट किया जाता है, कुछ महीनों के लिए लगभग 2.50 % से 3 %, अक्सर तीन.

एक पारंपरिक बचत पुस्तक के पहले वर्ष, पूरी तरह से सुरक्षित प्लेसमेंट के लिए धन्यवाद. यदि आवश्यक हो, तो इन उत्पादों में रखी गई राशि को किसी भी समय भी हटाया या जुटाया जा सकता है. केवल नकारात्मक बिंदु, इस प्लेसमेंट पर कर लगाया जाता है.

ऑनलाइन बैंकों का दूसरा फ्लैगशिप प्लेसमेंट,बीमा. इस संदर्भ में, प्रतिष्ठान आमतौर पर यूरो में कई फंड प्रदान करते हैं, जिनकी पैदावार पारंपरिक बैंकों में उपलब्ध लोगों की तुलना में अधिक है. ये पैदावार 2.60 और 3.50 % के बीच लगभग दोलन करती है, जब जीवन बीमा की राष्ट्रीय औसत केवल 2.20 से 2.30 % होती है.

ऑनलाइन बैंकिंग तुलनित्र का उपयोग क्यों करें ?

कौन सा ऑनलाइन बैंक चुनने के लिए ? जहां सबसे कम बैंकिंग मूल्य खोजने के लिए ? अंकीय बैंक, डिजिटल और पूरी तरह से लाइनों में हमेशा कई अधिक होते हैं. इस बड़े बैंकिंग प्रस्ताव के बीच, हम बड़े पारंपरिक समूहों और जमा बैंकों की सहायक कंपनियों को पाते हैं.

इनमे से नियोबैंक्स, हम एक प्रत्यक्ष एजेंसी, हैलो बैंक के रूप में सोसाइटी गेनेरेल की सहायक कंपनी बोर्सोरमा को नोट कर सकते हैं!, नेट एजेंसी और कोर्टल कंसर्स, बीएनपी पारिबा की सभी तीन सहायक कंपनियां, लेकिन बफ़रबैंक, क्रेडिट एग्रीकोल की सहायक कंपनी, मोनाबानक, द ऑनलाइन बैंक ऑफ द क्रेडिट मुटुएल-सीआईसी ग्रुप, मोनबनक्वेनिलिग डे ला कैसस डी’पर्गेन, ई।.एलसीएल, एलसीएल ऑनलाइन प्रतिष्ठान या फॉर्च्यूनो, क्रेडिट मुटुएल आर्के की सहायक कंपनी.

अंत में, हम भी आईएनजी, एक्सा बैंके, एलियांज बैंके, बंके पॉपुलेयर ब्रेड के उपलब्ध, क्रेडिट मुटुएल, कोपैनेट डु क्रेडिट कॉपोएरैटिफ़, या बेटे डी’एक्सा बैंके से इंटरनेट पर विभिन्न बैंकों के बीच दूर से उपलब्ध हैं।.

Constrosscredits सार्वजनिक ऑनलाइन, मुफ्त और गैर -मुक्त उपकरणों को स्थानांतरित करता है, जिसका उद्देश्य ग्राहक खोज को सरल बनाना है. इन उपकरणों के बीच, ऑनलाइन बैंकिंग तुलनित्र, यह भी कहा जाता है सिम्युलेटर ऑनलाइन बैंकिंग या तुलनात्मक ऑनलाइन बैंक, भविष्य के उपयोगकर्ता को उसकी प्रोफ़ाइल के अनुसार सबसे दिलचस्प बैंकों की पेशकश की खोज करने की अनुमति देंगे.

Boursedescrédits द्वारा पेश किए गए एक जैसे ऑनलाइन बैंक तुलनित्र के माध्यम से जाना, इंटरनेट बैंक खाता खोलने से पहले, सभी बैंकों द्वारा पेश किए गए बाजार पर उपलब्ध विभिन्न प्रस्तावों की पहचान करने और तुलना करने का अवसर है,. बैंकों की इस तुलना का उद्देश्य विभिन्न प्रचार प्रस्तावों का आकलन करना है या वेलकम ऑफ़र सेक्टर में विभिन्न खिलाड़ी. वास्तव में, बहुत बार, ऑनलाइन बैंक इस प्रकार की पेशकश प्रदान करते हैं: € 80 एक बैंक खाते के उद्घाटन के लिए, € 50 एक सुपर बैंक बुक के उद्घाटन के लिए पेश किया गया, € 100 सदस्यता के लिए पेशकश की गई ‘जीवन बीमा, आदि।.

इन प्रस्तावों में केवल सीमित अवधि होती है और उन्हें एक्सेस करने के लिए शर्तों को पूरा किया जाना चाहिए. इसलिए यह महत्वपूर्ण है ऑनलाइन बैंकों की तुलना करें. इस प्रकार कई मानदंडों को इसके लिए बनाए रखा जा सकता है: खाता होल्डिंग लागत, बैंक कार्ड लागत, प्रचार प्रस्ताव, एक खाते के उद्घाटन के लिए न्यूनतम राशि, पेश किए गए प्लेसमेंट की पैदावार, आदि।.

बैंकों को कैसे बदलें ?

ऐसे कई ग्राहक हैं, जो केवल जानकारी की कमी के लिए, एक चुनने से पहले लंबे समय तक संकोच करते हैं नया बैंक. वीडियो पर खोज करें, बोरसोरमा बैंके के निदेशक बेनोइट ग्रिसी की सलाह, अपनी सभी चिंताओं को एक तरफ छोड़कर अपनी बैंकिंग प्रतिष्ठान को बदलने के लिए.

हमारे साप्ताहिक समाचार पत्र के लिए पंजीकरण करें

20 में शामिल हों.000 सब्सक्राइबर तब हमारी खबर और अच्छे सौदे मुफ्त और बिना प्रतिबद्धता के प्राप्त करते हैं

आपका ईमेल पता केवल आपको समाचार पत्र जानकारी पत्र भेजने के लिए उपयोग किया जाता है. आप अपने अधिकारों के बारे में अधिक जानने के लिए किसी भी समय समाचार पत्र में एकीकृत सदस्यता समाप्त लिंक का उपयोग कर सकते हैं, आप हमारी गोपनीयता नीति से परामर्श कर सकते हैं

एक क्रेडिट आपको प्रतिबद्ध करता है और प्रतिपूर्ति की जानी चाहिए. प्रतिबद्ध होने से पहले अपनी पुनर्भुगतान क्षमता की जाँच करें.

धेखाधड़ी की चेतावनी ! आपको झूठे दलालों से संपर्क किया जा सकता है जो छात्रवृत्ति के लिए कथित रूप से काम कर रहे हैं.कॉम. एक क्रेडिट प्रस्ताव के कवर के तहत, वे आपको दस्तावेज, धन और बैंक विवरण प्रसारित करने के लिए कहेंगे. सतर्क रहें: किसी भी मामले में.कॉम अपने ग्राहकों को एजेंसी फीस के अपवाद के साथ, बैंकों द्वारा उधार दिए गए रकम को अपने खातों में बंद करने के लिए नहीं कहेगा. इसके अलावा, हमारे दलाल हमेशा एक xxx पते@pursedescredits के माध्यम से आपसे संपर्क करेंगे.कॉम. किसी भी अन्य पते को खाड़ी के प्रयास के रूप में माना जा सकता है. आपकी सतर्कता और समझ के लिए धन्यवाद.

फ्रांस में ऑनलाइन और नियोबैंक बैंक

इस लिस्टिंग में एक आवेदन के साथ 14 ऑनलाइन बैंक और 21 neobancs या ऑनलाइन खाता सूत्र शामिल हैं. 2000 के दशक की शुरुआत में इंटरनेट के विकास और बैंकों को उनके प्रस्ताव को डिजिटाइज़ करने की संभावनाओं के साथ ऑनलाइन बैंक विकसित हुए. यह तब तक नहीं था जब तक कि डिजिटल उपयोगों का अधिक विकास नहीं होता है कि ऑनलाइन बैंक अपने 1 मिलियन ग्राहकों तक पहुंचते हैं.

आज फैशन एक मोबाइल एप्लिकेशन के साथ neobancs और खाता सूत्र है. पारंपरिक बैंकों के विपरीत, जो ज्यादातर फ्रांसीसी मिट्टी, ऑनलाइन बैंकों और विशेष रूप से नियोबैंक पर काम कर रहे थे, फ्रांस में यूरोप या दुनिया के बाहर के देशों से काम करते हैं.

पढ़ने के लिए भी:

- फ्रांसीसी बैंकों की सूची

- 2021 में सर्वश्रेष्ठ फ्रांसीसी बैंकों की तुलना

- सभी बैंकों के कोड

यह साइट किसी भी तरह से बैंक की साइट नहीं है. अधिक जानकारी के लिए: कानूनी नोटिस.

सभी अधिकार सुरक्षित – कॉपीराइट © 2012-2023 – Quelbanquechoisir.FR: ऑनलाइन बैंकिंग सेवाओं के तुलनित्र – संपर्क

पूर्व. वर्तमान शोध: “एक विशेष प्रस्ताव”, “कम बैंकिंग लागत वाला एक बैंक”, “एक बैंक विदाउट डिपॉजिट”, “एक खाता जल्दी से खोलें”, ऑनलाइन बैंकिंग फोरम.

Ilyass बैरी – 26 जून, 2023

Ilyass बैरी – 26 जून, 2023  मैं आपके साथ अपने बुरे अनुभव b नया एस्ट्रा साझा करता हूं . महीनों में खरीदी गई कार 10/22 में मुझे कैमरे की समस्याओं को समायोजित करने के लिए 360 और एयर कंडीशनिंग को समायोजित करने के लिए -Sales सेवा से लगभग 9 बार स्थानांतरित करने के लिए मजबूर किया गया था और अब मैं एक एनवी समस्या के सामने हूं: कॉकपिट और स्क्रीन जो अपने आप बंद हो जाती है . हैची कामेल और याला वास्लाह डब्ल्यू 5900 किमी वास्तव में मैं निराश हूं .

मैं आपके साथ अपने बुरे अनुभव b नया एस्ट्रा साझा करता हूं . महीनों में खरीदी गई कार 10/22 में मुझे कैमरे की समस्याओं को समायोजित करने के लिए 360 और एयर कंडीशनिंग को समायोजित करने के लिए -Sales सेवा से लगभग 9 बार स्थानांतरित करने के लिए मजबूर किया गया था और अब मैं एक एनवी समस्या के सामने हूं: कॉकपिट और स्क्रीन जो अपने आप बंद हो जाती है . हैची कामेल और याला वास्लाह डब्ल्यू 5900 किमी वास्तव में मैं निराश हूं .

WAFA HH – 22 फरवरी, 2022

WAFA HH – 22 फरवरी, 2022  लेई राम – 23 फरवरी, 2022

लेई राम – 23 फरवरी, 2022